1. Что такое ИИС

ИИС — это Индивидуальный инвестиционный счёт, особый вид брокерского счёта с налоговыми льготами. Введён в России с 1 января 2015 года, чтобы стимулировать граждан инвестировать в российский фондовый рынок.

Главное отличие от обычного брокерского счёта: государство доплачивает вам за инвестиции — возвращает часть НДФЛ или освобождает прибыль от налога. Это делает ИИС одним из самых выгодных финансовых инструментов для большинства россиян.

Ключевое правило: ИИС может быть только один у одного брокера одновременно. Открыть его может любой совершеннолетний гражданин или налоговый резидент РФ. Возраст значения не имеет — даже пенсионер может открыть ИИС.

Зачем открывать ИИС, если есть обычный брокерский счёт?

Простой ответ: прибавка к доходности от 13 до 15% за счёт налоговых льгот. На обычном счёте вы платите 13% с каждой прибыли. На ИИС вы либо получаете деньги обратно от государства, либо вообще не платите налог при закрытии.

С момента запуска ИИС (2015) более 6 миллионов россиян открыли такие счета. Это не случайно — в условиях российского налогового законодательства ИИС даёт одну из лучших гарантированных доходностей на рынке.

2. Три типа ИИС: А, Б и ИИС-3

В 2026 году существуют три типа ИИС с разными льготами. Выбрать тип нужно при открытии счёта (до конца первого года).

ИИС тип А — подробно

Работает просто: вы вносите деньги на ИИС, а государство возвращает 13% от внесённой суммы. Расчёт вычета ведётся с суммы не более 400 000 ₽ в год, то есть максимальный возврат — 400 000 × 13% = 52 000 ₽.

Вычет можно получать каждый год — если каждый год пополнять счёт на 400 000 ₽ и иметь официальный доход с НДФЛ. За 3 года это 156 000 ₽ чистой «прибыли» от государства ещё до любых инвестиционных доходов.

Важно: Для вычета типа А необходим официальный доход, с которого уплачен НДФЛ. Пенсионеры, самозанятые и ИП на спецрежиме без выплат НДФЛ не могут получить вычет типа А. В этом случае рассмотрите тип Б или ИИС-3 через работодателя.

ИИС тип Б — подробно

При закрытии ИИС типа Б вся прибыль освобождается от НДФЛ. Обычно брокер как налоговый агент удерживает 13% с дохода — здесь этого не происходит. Ограничений по сумме прибыли нет.

Тип Б выгоден, если прибыль превысит сумму, которую вы могли бы получить по типу А. В среднем «точка безразличия» — когда прибыль достигает 400 000 ₽ (тогда вычет с прибыли = вычету на взнос 52 000 ₽). Если заработали больше — тип Б выгоднее.

ИИС-3 (новый тип с 2024 года)

Введён с 1 января 2024 года как замена типам А и Б. Сочетает оба вычета: ежегодный возврат 13% на взнос и освобождение всей прибыли при закрытии. Это серьёзное улучшение по сравнению с предыдущими типами.

Минимальный срок владения в 2024–2026 годах — 5 лет, в 2027 году — 6 лет, с дальнейшим ростом до 10 лет к 2030 году. Переходный период сделан специально, чтобы дать гражданам время адаптироваться.

Совет: Если у вас уже есть ИИС-А или ИИС-Б, открытый до 2024 года — его условия сохраняются. Переходить на ИИС-3 не обязательно, но для новых счетов это самый выгодный вариант при сроке 5+ лет.

3. Сравнение типов ИИС

| Параметр | ИИС тип А | ИИС тип Б | ИИС-3 |

|---|---|---|---|

| Льгота | Вычет 13% на взнос | Доход без налога | Оба вычета |

| Максимум льготы в год | 52 000 ₽ | Без ограничений | 52 000 ₽ + доход |

| Нужен НДФЛ | Да | Нет | Для взноса — да |

| Минимальный срок | 3 года | 3 года | 5 лет (2026) |

| Макс. пополнение/год | 1 000 000 ₽ | 1 000 000 ₽ | 1 000 000 ₽ |

| Частичное снятие | Нет | Нет | Только ОМС/страхование |

| Кому подходит | Работающим с НДФЛ | Активным трейдерам | Долгосрочным инвесторам |

| Статус в 2026 | Действует | Действует | Действует (новый) |

4. Как открыть ИИС: пошаговая инструкция

Открыть ИИС можно онлайн за 15–30 минут. Никуда ехать не нужно — всё делается через приложение брокера или банка.

Все крупные российские брокеры предлагают ИИС: Т-Инвестиции, Сбер, ВТБ, Финам, БКС, Альфа. Сравните комиссии и удобство приложения. Для начинающих лучше Т-Инвестиции или Сбер — простые приложения и нет платы за обслуживание.

Нужны: паспорт и СНИЛС (или ИНН). Верификация через Госуслуги — самый быстрый способ. Счёт откроется в течение нескольких минут до 1 рабочего дня.

При открытии брокер спросит тип. Для большинства работающих — тип А (вычет 52 000 ₽/год). Для долгосрочных — ИИС-3. Если нет НДФЛ — тип Б. Тип А можно сменить на Б (но не наоборот) в течение первых нескольких лет.

Минимальной суммы нет — можно начать с 1 000 ₽. Для максимального вычета по типу А нужно внести 400 000 ₽ за год. Пополняйте до 31 декабря текущего года — вычет считается за каждый календарный год.

Не держите деньги просто так — они не приносят доход. Купите ОФЗ, БПИФ или акции в зависимости от вашего профиля риска. Деньги на ИИС без инвестиций — упущенный доход.

На следующий год после пополнения — подайте заявку в личном кабинете ФНС. Упрощённый порядок: брокер сам передаёт данные в ФНС, вы просто подтверждаете. Деньги приходят в течение 1–3 месяцев.

Лайфхак: Открыть ИИС стоит как можно раньше, даже если пополнять пока нечем. Трёхлетний (или пятилетний для ИИС-3) срок начинается с даты открытия, а не с первого пополнения. Открыли сегодня — через 3 года уже можно закрыть без потери льгот.

5. Что покупать на ИИС

На ИИС доступно большинство инструментов Московской биржи: акции, облигации, БПИФ, валюта. Выбор зависит от вашего риск-профиля и горизонта.

Для консерваторов (риск: минимальный)

ОФЗ (Облигации Федерального Займа) — идеальный выбор для тех, кто хочет получить вычет и при этом почти не рисковать. Доходность ОФЗ близка к ключевой ставке ЦБ. Сочетание «вычет А + купоны ОФЗ» даёт суммарную доходность 20–25% в первый год при пополнении на максимальную сумму.

Для умеренных инвесторов (риск: средний)

БПИФ на индекс МосБиржи — биржевые фонды, которые следуют за широким рынком российских акций. Не нужно выбирать отдельные компании — покупаете «весь рынок» одним инструментом. Подходят для горизонта 3+ лет.

Для агрессивных инвесторов (риск: высокий)

Акции отдельных компаний — Сбербанк, Лукойл, Газпром, Роснефть и другие голубые фишки. Более высокий потенциал роста, но и более высокий риск. Для ИИС лучше выбирать дивидендные компании — дивиденды реинвестируете без налога (на ИИС-Б).

| Инструмент | Риск | Доходность | Горизонт | Подходит для |

|---|---|---|---|---|

| ОФЗ короткие (1–3 года) | Минимальный | ~16–18% | 1–3 года | Всех типов ИИС |

| ОФЗ-ИН (инфляционные) | Минимальный | Инфляция+2.5% | 3+ лет | Консерваторов |

| Корп. облигации (ВВВ+) | Низкий | 18–21% | 1–3 года | Умеренных |

| БПИФ индекса МосБиржи | Средний | 15–25%/год | 3+ лет | ИИС-Б, ИИС-3 |

| Дивидендные акции | Средний | 12–30% | 3+ лет | ИИС-Б, ИИС-3 |

| Акции роста | Высокий | 20–50%+ | 5+ лет | ИИС-Б (доход без налога) |

Что нельзя купить на ИИС: иностранные ценные бумаги (акции западных компаний) с 2022 года недоступны для большинства клиентов из-за санкционных ограничений. Криптовалюта и производные инструменты (фьючерсы, опционы) также недоступны на ИИС.

6. Как получить налоговый вычет по ИИС-А

Процедура получения вычета стала максимально простой с 2022 года — работает упрощённый порядок: брокер сам передаёт сведения в ФНС, вам остаётся только подтвердить в личном кабинете.

Способ 1: Упрощённый (рекомендуется)

В начале года (обычно с января-февраля) в разделе «Доходы и вычеты» появится предзаполненное заявление от вашего брокера.

Проверьте сумму — она должна совпадать с реально внесённой на ИИС. Подпишите усиленной электронной подписью (создаётся бесплатно прямо в ЛК ФНС).

Срок возврата — до 1 месяца (по закону — до 15 дней после проверки, которая занимает до 30 дней). Деньги придут на банковский счёт, указанный в заявлении.

Способ 2: Через 3-НДФЛ (если нет упрощённого)

Нужно заполнить декларацию 3-НДФЛ. Потребуются документы: справка 2-НДФЛ от работодателя, договор об открытии ИИС у брокера, документы о пополнении (платёжные поручения или справка брокера). Срок проверки — до 3 месяцев.

Можно получить вычет за прошлые годы: Вычет не «сгорает». Если вы не подавали в прошлые годы, можно подать сразу за последние 3 года. Например, в 2026 году можно получить вычеты за 2023, 2024 и 2025 годы одновременно.

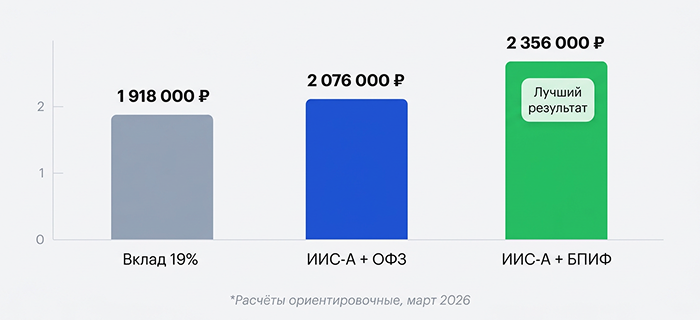

7. Расчёт: три стратегии на 3 года

Сравним три подхода: деньги под подушкой, обычный вклад и ИИС типа А с ОФЗ. Исходные данные: 400 000 ₽ в начале каждого года, зарплата 80 000 ₽/мес (НДФЛ уплачен).

📊 Стратегия 1: Банковский вклад (19% годовых)

📊 Стратегия 2: ИИС тип А + ОФЗ (18% доходность ОФЗ)

📊 Стратегия 3: ИИС тип А + БПИФ акций (25% в год — историческая доходность)

* Расчёты ориентировочные. Доходность БПИФ не гарантирована и может отличаться. Ставки актуальны на март 2026.

8. Закрытие и перенос ИИС

Когда можно закрыть без потери льгот?

ИИС-А и ИИС-Б: через 3 года с даты открытия. ИИС-3: через 5 лет (для счетов, открытых в 2024–2026). Важно: срок считается с даты открытия, а не первого пополнения.

Что будет при досрочном закрытии?

Досрочное закрытие ИИС-А: Все полученные вычеты нужно вернуть в бюджет плюс уплатить пени (1/300 ставки ЦБ за каждый день). Например, если получили 156 000 ₽ за 3 года, придётся вернуть их полностью при закрытии даже через 2.5 года.

Исключение с 2024 года: При наступлении особых жизненных ситуаций (тяжёлое заболевание, инвалидность) ИИС можно закрыть досрочно без возврата вычетов. Перечень ситуаций установлен законом.

Перенос ИИС к другому брокеру

Если хотите сменить брокера — можно перенести ИИС без потери льгот и без обнуления срока. Ценные бумаги переходят без продажи (налог не возникает). Процедура занимает около 30 дней. Уточните у нового брокера наличие и стоимость такой услуги.

9. ИИС vs обычный брокерский счёт

| Параметр | ИИС | Обычный счёт |

|---|---|---|

| Налоговые льготы | Есть (вычет А или Б) | Нет (кроме ЛДВ) |

| Количество счетов | Только 1 одновременно | Сколько угодно |

| Минимальный срок | 3–5 лет | Без ограничений |

| Частичное снятие | Нет | В любой момент |

| Гарантированная прибавка к доходу | До 13–15% в год | Нет |

| Доступные активы | Акции, облигации, БПИФ | Все инструменты биржи |

| Подходит для | Долгосрочных инвестиций | Активной торговли |

Вывод: если горизонт 3+ лет и деньги не понадобятся досрочно — ИИС всегда выгоднее обычного счёта за счёт льгот. При более коротком горизонте или потребности в ликвидности — обычный брокерский счёт.

10. 7 типичных ошибок новичков на ИИС

Ошибка: не открывать ИИС, пока нет крупной суммы. Трёхлетний срок идёт с момента открытия, а не пополнения.

Многие открывают ИИС, кладут деньги и... ничего не покупают. Деньги лежат без дохода. Брокер не платит проценты за остаток.

Деньги нужны срочно — закрывают ИИС через 2 года 11 месяцев. Теряют все полученные вычеты + платят пени.

Думают, что вычет начисляется автоматически. Нет — нужно подавать заявление ежегодно. Не подали — не получили.

Тип Б выгоден только если прибыль превышает 400 000 ₽. При меньших суммах тип А всегда выгоднее.

Кто-то пытается открыть ИИС у двух брокеров — это нарушение закона. ФНС это видит и потребует вернуть все вычеты.

Вычет считается за календарный год. Если пополнили 2 января — вычет будет не за прошлый, а за текущий год. Потеряли год.

11. Быстрые ответы на частые вопросы

С какого возраста можно открыть ИИС?

С 18 лет. Несовершеннолетние не могут быть стороной брокерского договора.

Можно ли пополнять ИИС с карты другого банка?

Да. ИИС — это счёт у брокера, а не в банке. Пополнять можно переводом с любой карты или банковского счёта.

Что будет с ИИС при смерти владельца?

ИИС передаётся по наследству. Наследники смогут закрыть счёт без уплаты пени, даже если не прошло 3 года. Вычеты, полученные ранее, возвращать не нужно.

Можно ли иметь ИИС и обычный брокерский счёт одновременно?

Да, без ограничений. ИИС — один. Обычных брокерских счетов — сколько угодно и у сколь угодно брокеров.

Облагаются ли дивиденды на ИИС-Б налогом?

Да. Дивиденды, полученные на ИИС, облагаются НДФЛ 13% — это исключение из льготы типа Б. Только прибыль от продажи бумаг освобождается от налога. На ИИС-3 ситуация аналогичная.

Нужно ли уведомлять ФНС об открытии ИИС?

Нет, брокер сам передаёт сведения. Вам ничего специально сообщать не нужно.

Итоговый совет: Откройте ИИС сегодня, даже если не знаете, что именно будете покупать. Пока разбираетесь — пополните и купите краткосрочные ОФЗ или денежный БПИФ. Три года пройдут быстро, а без ИИС вы просто теряете гарантированные деньги от государства.

Остались вопросы по ИИС?

Наши эксперты помогут выбрать тип ИИС, брокера и первые активы под ваши цели. Разберём вашу ситуацию персонально. Первая консультация — бесплатно.